Medicaid y Medicare son programas de salud pública subsidiados por el gobierno estadounidense para el pueblo estadounidense. Las diferencias primordiales entre los dos programas son la manera en que cada uno es dirigido, de donde vienen sus recursos, y a quienes cubren. Medicare es un seguro médico que se enfoca en individuos de 65 años en adelante y personas con alguna discapacidad que sean sujetos de seguridad social. Por otro lado, Medicaid es un programa de asistencia que cubre a aquellos individuos y familias que registren un ingreso bajo o nulo.

Hay personas que pueden ser elegibles tanto para Medicaid como para Medicare, pero depende de sus circunstancias personales. Desde la puesta en marcha del Obamacare (Affordable Care Act), 26 estados y el Distrito de Columbia han expandido Medicaid, permitiendo que más personas se beneficien de este programa.

Medicaid | Medicare | |

|---|---|---|

| Generalidades | Medicare es un programa de asistencia estadounidense que cubre los gastos médicos de aquellos individuos y familias que reportan recibir un sueldo bajo o sin sueldo. Es más probable que escojan a los niños que a los adultos de una familia para ser beneficiados del programa. | Medicare es un programa de seguros médicos que cubre principalmente a adultos mayores (de 65 años en adelante) e individuos discapacitados de cualquier edad que sean elegibles para tener seguro social. También cubre a aquellas personas de cualquier edad que se encuentren en fase terminal de enfermedades renales. |

| Requisitos para ser candidato | Existen estrictos requisitos en cuanto a ingresos se refiere, relacionados directamente con el FPL (Índice federal de pobreza). Después de la expansión del programa, 26 estados cubren a aquellos que estén por debajo del 138% del índice federal de pobreza (FPL). | Sin importar sus ingresos, cualquier persona puede inscribirse en Medicaid apenas cumplir 65 años, siempre y cuando puedan pagarlo con sus propios medios o mediante sus fondos de ahorro de seguridad social. Las personas con discapacidades graves o enfermedades renales en fase terminal también son candidatos. |

| Cobertura de servicios | Es más probable que aseguren a un niño que a un adulto es todos los estados. La atención médica incluye cuidados rutinarios y acciones de emergencia, planificación familiar, cuidados paliativos, programas para detener el abuso de algunas sustancias y el cigarro. Las atenciones para los cuidados dentales y de la visión son limitadas. | Su cobertura incluye cuidados rutinarios y acciones de emergencia, cuidados paliativos, planificación familiar, programas para detener el abuso de algunas sustancias y el cigarro. Las atenciones para los cuidados dentales y de la visión son limitadas. |

| Costo | Varía dependiendo el estado. Usualmente es una cantidad baja, pero esto depende de que tan bajo sea el ingreso del solicitante. | El inciso A no cuesta nada para aquellos que pagaron el impuesto por Medicare por 10 años o más (también aplica para los cónyuges). El inciso B en el 2014, costaba $104.90 dólares al mes para casi todos. El inciso D es de costos variables, casi todos son de alrededor de $30 dólares mensuales. |

| Dirigencia | Dirigida conjuntamente por el gobierno federal y el gobierno estatal de cada estado que forma parte del programa. Cabe mencionar que es universalmente gobernado por el Affordable Care Act y que la Suprema Corte determinó que los estados que así lo desearan podían dejar el programa. | Dirigido en su totalidad por el gobierno federal. |

| Fondos | Este programa obtiene sus fondos de una diversa cantidad de impuestos, pero la mayoría de ellos (alrededor del 57%) vienen directamente del gobierno federal. A veces los hospitales están gravados a nivel estatal; junto con Medicare, a Medicaid le es destinado el 25% del presupuesto federal | Sus fondos viene de impuestos sobre la nómina (citados con Medicare y seguridad social), intereses generados en inversiones de fideicomisos, y el pago de primas de Medicare, junto con Medicaid, a Medicare le es destinado el 25% del presupuesto federal. |

| Nivel de satisfacción | Relativamente alto | Alto |

| Población cubierta | Todos los estados, el Distrito de Columbia, los territorios de EEUU (Puerto Rico, Guam, Samoa, etc.), las reservas nativo-americanos. Cerca del 20% de la población cuenta con Medicaid. El 40% de los nacimientos están cubiertos por éste así como la mitad de los pacientes de VIH/SIDA a nivel nacional. | Todos los estados, el Distrito de Columbia, los territorios de EEUU, las reservas nativo-americanas. Cerca del 15% de la población estadounidense está cubierta por Medicare. |

Contenidos: Medicare vs. Medicaid

1.1 Elegibilidad dual

1.2 Expansión de Medicaid

2.1 Cuidado médico ambulatorio y regular

2.2 Medicamentos de venta restringida

2.3 Salud mental

2.4 Sala de emergencias e internamiento

2.5 Salud dental y visual

2.6 Planificación familiar

2.7 Salud infantil

2.8 Cuidados paliativos

2.9 Salud para los nativo-americanos

2.10 Programas para dejar las drogas, el alcohol y el cigarro

4. Gestión y financiamiento

5. ¿Quiénes están cubiertos?

6. Niveles de satisfacción

7 Referencias (en inglés)

Elegibilidad

El que una familia entera o un individuo sean elegidos para ser cubiertos por el programa Medicaid depende de requisitos muy estrictos en cuanto a los ingresos económicos. Especialmente se beneficia a aquellos con ingresos más bajos o sin ingresos, así como a aquellos que se encuentren por debajo del Nivel de Pobreza Federal o FPL. Debido a que los costos de Medicaid son parcialmente cubiertos por el gobierno federal estadounidense y los gobiernos estatales, los lineamientos de este programan varían de acuerdo con cada estado. En cuanto a los lineamientos federales de Medicaid, estos distinguen a algunos grupos como “forzosamente elegibles”, mientras que otros son “opcionalmente elegibles” y depende de cada estado si son elegidos o no. En muchos casos, los niños tienen prioridad por sobre los adultos en cuanto a la elegibilidad. De hecho, muchos estados cuentan con cobertura expandida específicamente para los niños.

En cuanto a Medicare, cualquiera con 65 años o más puede inscribirse en el programa, incluso hasta tres meses antes de cumplir esa edad. Este programa no aprueba o rechaza solicitudes basándose en factores económicos, sino más bien se basa en la edad y en si el inscrito pagó sus cuotas de Seguridad Social de Medicare por algún periodo durante su vida (lo mínimo requerido son 30 trimestres fiscales para cobertura total). No obstante, existen dos excepciones posibles a estos requisitos. La primera es para las personas menores de 65 años que padezcan alguna discapacidad severa que reconocida y que califique para Seguridad Social, pueden ser aprobados por Medicare. La otra es para cualquier persona que sufra cualquier enfermedad renal en fase terminal.

Por ley, tanto Medicare como Medicaid son exclusivos de ciudadanos estadounidenses. No obstante, hay reportes de inmigrantes indocumentados que han recibido los servicios de Medicare. Medicaid, por lo común posee como requisito la comprobación de la residencia legal, así como que el beneficiario viva en el estado en el que Medicaid esté otorgando su servicio.

Elegibilidad dual

Los beneficiarios con bajos ingresos de Medicare pueden calificar también para Medicaid. Esta cobertura dual puede ayudar a alguien que recibe ayuda de Medicare a cubrir los costos adicionales y gastos de bolsillo. Una minoría importante de beneficiarios de Medicare califican o en algún momento llegan a calificar para ser beneficiarios también de Medicaid.

Expansión de Medicaid

Una de las más grandes y controversiales reformas a la Ley de Cuidado de la Salud Asequible, o Affordable Care Act (Obamacare), fue la expansión de Medicaid mediante la flexibilización de algunos requisitos económicos del programa logrando hacer más universales sus reglas. Aún más específicamente hablando, cualquiera por debajo del 138% del Nivel de Pobreza Federal podría ser elegible para Medicaid bajo esta reforma. Este cambio supondría algo grandioso en contraste con los anteriores requisitos relacionados a los ingresos económicos de la persona, que variaban de acuerdo a cada estado.

Esta novedad no fue bien recibida por varios gobiernos estatales así como por varios políticos, y más tarde, en el 2012, un fallo de la Suprema Corte le permitió a los estados rechazar la expansión de Medicaid. A partir del 2014, 26 estados, además del Distrito de Columbia (DC) han aprobado la expansión de Medicaid. Algunos otros están todavía debatiendo al respecto mientras que 19 han optado por rechazarla.

Cobertura

En general, Medicare intenta cubrir todos los servicios de salud posibles bajo alguna de sus varias claúsulas: Medicare Inciso A, Medicare Inciso B, Medicare Inciso C (o Medicare Advantage) y Medicare Inciso D. No obstante, Medicare solo cubre algunos servicios, los cuales dependen enteramente de cada estado. Así como el gobierno federal les exige cobertura Medicaid obligatoria para algunos y opcional para otros, el mismo gobierno federal permite a los estatales la cobertura opcional de algunos servicios.

| Servicio | ¿Está cubierto por Medicaid? | ¿Está cubierto por Medicare? |

|---|---|---|

| Aborto (en casos de violación, incesto y riesgo para la vida de la madre) | Depende de cada estado | Si |

| Servicios quiroprácticos | Depende de cada estado | Si, aunque limitados |

| Salud dental | Depende de cada estado, los niños están cubiertos | Solo en caso de cirugía |

| Exámenes periódicos y preventivos, servicios diagnósticos y tratamiento | Si | Si |

| Servicios de emergencia | Si | Si |

| Cuidado de la vista y anteojos | Depende de cada estado | Si, aunque limitados |

| Servicios de planificación familiar | Si | Si |

| Exámenes de detención de VIH | Depende de cada estado | Si |

| Atención médica a domicilio | Si | Si |

| Cuidados paliativos (terminales) | Depende de cada estado | Si |

| Atención intrahospitalaria | Si | Si, cobertura total hasta por 60 días |

| Atención intrahospitalaria mental | Depende de cada estado | Si, cobertura total hasta por 60 días |

| Análisis y rayos-x | Si | Si |

| Suministros médicos | Si | Si, muchos |

| Servicios médicos para los nativo-americanos | Si | Si |

| Servicio de asilo para ancianos | Si | Si, aunque limitados |

| Otros diagnósticos preventivos o de rehabilitación | Depende de cada estado | Si, aunque limitados |

| Cuidados ambulatorios o extrahospitalarios | Depende de cada estado | Si |

| Terapia física y ocupacional | Depende de cada estado | Si, casi todas |

| Consultas médicas | Si | Si |

| Medicamentos de venta controlada | Depende de cada estado | Si, aunque sólo en Medicare Inciso D |

| Prótesis | Depende de cada estado | Si |

| Programas para dejar el alcohol, el cigarro y las drogas | Si, aunque limitado en muchos estados | Si, pero muy limitado |

| Vacunas | Depende de cada estado, los niños están cubiertos | Si, aunque muy limitadas |

Cuidado médico ambulatorio y regular

Los cuidados médicos rutinarios, como las consultas médicas y las visitas a los médicos especialistas, los cuidados preventivos y los análisis médicos diagnósticos están cubiertos tanto por Medicare y Medicaid.

VACUNAS

Medicaid cubre las inmunizaciones para todos aquellos menores de 21 años que estén cubiertos por Medicare o cuyo seguro no las cubra. Además todos los ciudadanos nativo-americanos, incluso aquellos oriundos de Alaska, son candidatos elegibles para la cobertura de vacunación total hasta los 18 años. En cuanto a Medicaid, es menos probable que los adultos asegurados tengan cobertura de vacunación total proporcionada por el programa, aunque ese tipo de especificaciones dependen de cada estado.

El inciso B de Medicare provee cobertura de vacunación limitada. Específicamente hablando el programa tiende a cubrir principalmente aquellas vacunas preventivas, como la de la neumonía e influenza, así como hepatitis b para aquellos con riesgo a contraerla. Otras vacunas que podrían interesar al paciente, como la de varicela, herpes zóster, tétanos, y tos ferina no están incluidas en el inciso B de Medicare. En cambio, es probable que se encuentren en el inciso D de Medicare, el cual provee vacunas adicionales además de las ya mencionadas.

Medicamentos de venta restringida

Aunque por ley federal la cobertura de medicamentos de venta controlada es opcional para Medicare, ningún estado actualmente carece de esta cobertura. No obstante, el funcionamiento de esta depende de cada estado; algunos cobran cuotas más altas por medicamentos de patente así como por aquellos que deban ser enviados por mensajería.

Como se mencionó anteriormente, el inciso D de Medicare es el encargado de cubrir los medicamentos en Medicare. Este es un plan adicional al establecido por default, el cual incluye al inciso A (cobertura hospitalaria) y al B (cobertura médica). Los beneficiarios de Medicare puede acceder al inciso D “comprándolo” a través de un asegurador particular. Los beneficiarios también tienen la opción de cambiarse de plan a Medicare Advantage, o el inciso C, el cual incluye a todos los incisos anteriores.

Salud mental

Medicare ofrece una cobertura justa y flexible en cuanto a los servicios de salud mental. Los incisos A y B cubren la atención intra y extrahospitalaria del usuario. Por otro lado el inciso D cubre los medicamentos psiquiátricos, ofreciéndolos a precios significativamente más bajos. Por otro lado, la hospitalización psiquiátrica está limitada a 190 días, más allá de este límite, el usuario deberá pagar sus propios gastos.

Mientras que Medicaid en todos los estados cubre algunos servicios de salud mental, el costo de la cobertura varía debido al carácter opcional de estos servicios. Las evaluaciones psicológicas pueden ser cubiertas sin embargo las terapias y psicoterapias difícilmente lo son o cuentan con limitaciones. Los programas de Medicaid están más bien enfocados a la cobertura de los cuidados necesitados por aquellos que sufren desórdenes de la conducta (por ejemplo trastorno obsesivo-compulsivo y estrés postraumático) y trastornos por el abuso de sustancias ilícitas (alcoholismo, tabaquismo, etc). Los programas de Medicaid de algunos estados cuentan con algunos planes alternativos que ofrecen cobertura de servicios de salud mental adicionales. Todos los estados priorizan a los niños por sobre los adultos incluso en cuanto a los servicios relacionados a su salud mental.

Sala de emergencias e internamiento

Las visitas a las salas de emergencia y los internamientos hospitalarios son cubiertos por el inciso A de Medicare. Los servicios recibidos por parte de los médicos en los hospitales son cubiertos por el inciso B. Esta cobertura suele ser considerada cara, pues incluye alojamiento en una habitación semiprivada, alimentos, medicamentos, servicios de enfermería y materiales, etc. Medicare absorbe todos estos costos en su totalidad hasta por 60 días más 30 días adicionales. Una vez cumplidos los 90 días de internamiento, Medicare deja de correr con los gastos a menos que exista un periodo de bonificación extra.

El gobierno federal requiere que todos los programas de Medicaid cubran los cuidados intrahospitalarios y las vistas a la sala de emergencias. Cabe mencionar que los gobiernos estatales tienen derecho de cobrar una cuota más alta en caso de una visita a emergencias por un asunto que no sea una emergencia, previa evaluación y tratamiento de esta, dentro de un hospital o una clínica particular. Esta medida fue adoptaba después de notar que los usuarios de Medicaid visitaban con más frecuencia la sala de emergencias por situaciones que no eran emergencias. No obstante, un estudio sugiere que los beneficiarios de Medicaid de hecho no visitan la sala de emergencias más que los demás ciudadanos.

Además de la cobertura obligatoria de emergencias para los usuarios de Medicaid, el gobierno estadounidense ha hecho mandatorio para Medicaid que cubran las emergencias de inmigrantes indocumentados, así como de turistas y residentes temporales.

Salud dental y visual

Como en muchas otras situaciones, el cuidado de la salud dental y visual suele estar disponible con más facilidad para los niños que para adultos. Además, cada estado puede decidir si estos cuidados están disponibles y son cubiertos. Es mucho más probable que los programas estatales cubran las emergencias dentales que los cuidados preventivos, como limpiezas dentales y tratamiento de piezas picadas o con caries. Algunos estados cubren un solo examen de la vista y un solo par de lentes cada tres años para personas mayores de 21 años.

De forma similar a la forma de trabajar de Medicaid en cuanto al cuidado dental, Medicare tiende a cubrir solo las emergencias dentales. Medicaid no suele cubrir cuidados preventivos ni revisiones rutinarias, la única excepción es Medicare Advantage, pues algunos de sus planes cubren algunos servicios dentales. Las hospitalizaciones relacionadas con afecciones dentales son cubiertas por el inciso A de Medicare, sin embargo la consulta o servicios proporcionados por el dentista serán pagados por el usuario. En cuanto a la salud visual, los lineamientos son similares a los de Medicare, donde el programa no cubre las no-emergencias o los problemas relacionados con la vista no relacionados a enfermedades.

Planificación familiar

Los servicios de planificación familiar son obligatoriamente cubiertos por Medicaid. En cuanto al embarazo y el nacimiento, estos dos están cubiertos en su totalidad tanto por Medicaid como por Medicare. Incluso en 15 estados, Medicaid cubre tratamientos de infertilidad.

Medicaid cubre, en los 32 estados así como en D.C, el aborto en caso de violación, incesto o riesgo para la vida de la madre. Medicare cubre los abortos en las mismas circunstancias. No obstante, ninguno de los dos programas cubre abortos voluntarios, según lo establecido en la Enmienda Hyde.

Salud infantil

En cuanto a Medicaid, los niños (cualquiera menor a 19 años) son el grupo demográfico mejor cubierto. Más aún, los niños que pertenezcan a una familia cuyos adultos no califiquen para Medicaid, pueden ser cubiertos por el programa Children’s Health Insurance Program (CHIP). El gobierno federal pide a los estados que cubran muchos servicios de salud enfocados a los niños mediante Medicaid y CHIP. Incluso, la mayoría de los estados han elegido expandir estos programas mediante la cobertura de una amplia variedad de servicios opcionales.

Por otro lado, Medicare no suele cubrir niños. No obstante, existe la excepción para casos donde existan problemas renales que requieran diálisis o un trasplante de riñón.

Cuidados paliativos

A menudo ambos programas cubren este tipo de cuidados para enfermos terminales, sin embargo ambos lo hacen de formas diferentes. Medicare cubre todos los gastos de “alojamiento” pero solo está disponible para aquellos pacientes cuyo doctor haya dictaminado restan de 6 meses de vida o menos. Por otro lado Medicaid propone este servicio como opcional (tanto para adultos como para niños) por lo que algunos estados pueden no cubrirlo o tener límites muy restrictivos. Además, cuando un usuario de Medicaid utiliza este servicio renuncia a los demás beneficios del programa que pudieran ayudar a buscar una cura o un tratamiento para su enfermedad. Esta decisión es reversible en todo momento.

Salud para los nativo-americanos

Muchos ciudadanos nativo-americanos así como nativos de Alaska son elegibles para ser beneficiados con Medicaid, incluidos el programa CHIP y Medicare después de los 65 años. Una importante característica de Medicare y Medicaid es el rembolso de gastos. Debido a que dentro de muchas reservas el acceso a algún proveedor de servicios de la salud afiliado a Medicaid o Medicare es difícil o nulo, se les permite a los miembros de estas comunidades visitar al médico más cercano para después rembolsarles el costo.

Bajo la Ley de Cuidado de la Salud Asequible o Affordable Care Act, que expandió los servicios de Medicaid a las comunidades nativo-americanas, los ciudadanos nativos pueden acceder a servicios médicos cualquier día del año (a diferencia de los demás ciudadanos estadounidenses) y un gran número de gastos de bolsillo son suprimidos.

Programas para dejar las drogas, el alcohol y el cigarro

Los incisos A y B de Medicare cubren la atención intra y extra-hospitalaria de los programas contra el abuso de sustancias, respectivamente. Exceptuando el tratamiento contra la metadona, el inciso D a menudo cubre, en caso de ser necesario, los medicamentos utilizados para ayudar a combatir las adicciones. Los programas para dejar de fumar también están cubiertos, pero solo incluye hasta ocho sesiones de terapia por año.

Una de las muchas razones de la expansión de Medicaid dentro de la Ley de Cuidado de la Salud Asequible fue la de incluir y expandir a su vez el programa contra el abuso del cigarro y de sustancias ilícitas, aunque estos programas son opcionales por ley. Sin embargo, aún con la expansión, existen limitaciones, especialmente en algunos estados. Estas limitaciones se refieren especialmente al tiempo durante el cual se le permite al usuario participar de estos programas sin pagar nada o pagando muy poco.

En el pasado, cuando estados como Massachusetts expandieron su acceso a estos programas vía Medicaid, hubo efectos evidentemente positivos. Entre estos, la incidencia hospitalaria por ataques cardiacos disminuyó hasta un 50% entre los usuarios fumadores. Cabe la pena mencionar que el programa para dejar de fumar es obligatorio y está cubierto en mujeres embarazadas.

Costos para los usuarios

Para muchos individuos y familias, ni Medicare, ni Medicaid son completamente gratuitos. De alguna forma estos programas operan como aseguradoras dependientes del gobierno que cobran pequeñas cuotas. No obstante, las experiencias individuales, costos y casos varían de persona a persona. Aún más importante, los costos y la cobertura cambian anualmente.

Los costos de inscripción para Medicaid varían dependiendo del estado. Algunos estados requieren que los usuarios paguen pequeñas cuotas de co-aseguración, que paguen los gastos de bolsillo o algunos otros gastos menores e incluso que paguen los deducibles. La única excepción a esto son los casos en los que el gobierno federal prohibió el cobro de cuotas, tales como los servicios de planificación familiar, mujeres embarazadas y todos los servicios preventivos para los niños. Ningún servicio debe ser negado incluso a quienes fallen en sus pagos, ni se les cobrará inmediatamente, pero en algún momento el estado podría intentar recuperar su dinero.

Casi todos los beneficiarios de medicare, que no estén sido ayudados también por Medicaid o cualquier otro programa de asistencia social, pagan una cuota mensual, justo como se hace al pagar un seguro privado. Para el inciso A de Medicare durante el 2014 se les cobraba a los usuarios una cuota acorde a su historial laboral (o al de su cónyuge). A todos aquellos que personalmente (o su cónyuge) hubieran pagado personalmente sus cuotas o impuestos de Medicare por al menos 10 años, no se le cobra el inciso A. Asimismo, existen cuotas especiales para quienes no hayan pagado sus cuotas por al menos 10 años.

En cuanto al inciso B, existe una cuota fija mensual de $104.90 USD para quienes tengan un ingreso anual menor a $85,000 o $170,000 si se trata de una pareja. Los que poseen ingresos superiores a estas cifras, pagar cuotas más altas por este inciso.

El inciso D tiene un costo adicional del A y el B. Además, debido a que este tipo de cobertura suele ser dada por aseguradoras privadas, el costo varía. Sin embargo la cuota promedio nacional mensual durante el 2014 era de cerca de $33 USD. Una persona con gastos regulares en medicamentos debe estar consiente que el inciso D tiene un tope anual en cuanto a su cobertura. Se pretende que este aspecto sea gradualmente eliminado gracias a la Ley de Cuidado de la Salud Asequible.

Los planes de Medicare Advantage, que a menudo son HMOs (Organización para el mantenimiento de la salud) o PPOs (Opción de proveedores participantes), tienden a cobrar la cuota del inciso B, además de cerca de $40 USD por Medicare Advantage y entre $30 y $70 USD por cobertura medicinal, dependiendo del tipo de plan.

Deducibles

En algunos estados los recibos de Medicaid son deducibles, especialmente para aquellos que califican para recibirlo pero no están dentro de los niveles económicos aceptables. Por ejemplo, en el estado de Wisconsin aquellos que ganen un mínimo de $100 USD mensuales tienen $600 USD en deducibles por periodo deducible de seis meses. Los lineamientos de los deducibles de Medicaid varían demasiado de acuerdo a cada estado, por lo que informarse con las autoridades locales es ampliamente recomendable.

El inciso A de Medicare tiene un deducible anual de $147 USD, por otro lado el del inciso B es de $1,216 USD por cada periodo.

Reembolsos

Dependiendo de la ubicación, a veces encontrar un médico especialista que acepte Medicaid o Medicare puede ser difícil. En casos extremos, como cuando el médico más cercano que acepta cualquiera de estos dos programas se encuentre lo suficientemente lejos, los usuarios tanto de Medicare como de Medicaid tienen permitido visitar cualquier doctor. Al doctor se le reembolsarán sus servicios. Lo malo es que este trámite puede ser lento y requiere de mucho papeleo.

La ineficiencia del proceso ha tenido consecuencias negativas. Una de ellas es que muchos proveedores de servicios de la salud eligen no atender a pacientes inscritos en estos programas. La Ley de Cuidado Asequible de la Salud ha intentado luchar contra esto, comprometiéndose con los médicos a reembolsar una cuota más alta, pero es cuestión de tiempo el saber si esta oferta funcionará.

Gestión y financiamiento

En cuanto a Medicaid, este programa es gestionado, además de haber sido fundado, por el gobierno federal de los Estados Unidos y cada uno de sus gobiernos estatales. Aun así, el gobierno federal tiene la última palabra en cuanto a aquellas categorías obligatorias. Además, a menudo cubre el porcentaje más alto de los costos (alrededor de un 57%) y reembolsa a los estados por muchos de sus gatos médicos generados por Medicaid así como aquellos generados por la nueva reforma de salud. De hecho, existe una gran variedad de impuestos que ayudan a costear este programa.

Los impuestos sobre la nómina (descuentos nominales por seguridad social o Medicare), así como los intereses generados por las inversiones sobre los fondos fiduciarios, así como las cuotas, mantienen a Medicare funcionando.

Cuando se juntan sus números, Medicare y Medicaid recibieron cerca del 25% de los gastos federales del 2013, seguidos por los gastos en seguridad social (23%) y defensa nacional (18%).

¿Quiénes están cubiertos?

Las inscripciones a Medicaid han aumentado constantemente desde el comienzo del programa en 1965. Sin embargo, este aumenta aún con mayor rapidez en aquellos estados que aceptaron expandir el programa gracias a la Ley de Cuidado de la Salud Asequible. Se estima que 71 millones de personas, casi el 22% de la población estadounidense, estarán aseguradas con Medicaid para el 2015. Muchos de los inscritos en Medicaid tienen más de 65 años y por lo tanto califican también para Medicare.

Medicaid es un servicio importante para la población infectada de VIH/ SIDA, pues cubre casi al 50% de los individuos que viven con esta enfermedad en Estados Unidos. Además, se estima que cubre a 28 millones de niños más otros 5.7 que se benefician de CHIP. Para finalizar, el 40% de los nacimientos en Estados Unidos son parcial o completamente cubiertos por Medicaid.

Lagunas

Existen lagunas en la cobertura de estos dos servicios, las cuales contribuyen de manera importante con el número de personas que no tienen un seguro en los Estados Unidos. Un gran número de estas personas son contratistas autoempleados. En cuanto a Medicaid, estas lagunas son provocadas en su mayoría por algunos estados, quienes limitan la elegibilidad para todos menos para aquellos extremadamente pobres (los que se encuentran por debajo del 50% del Nivel Federal de Pobreza). Además, con la rotunda negativa de varios otros estados a la expansión de Medicaid, es probable que el problema continúe.

En Medicare existen problemas similares aunque en menor magnitud. La laguna más común para los beneficiarios de este programa es la laguna del incido D de Medicare. Después de que un beneficiario llega al tope anual en cuanto a la compra de medicamentos, él o ella debe cubrir el gasto. Para algunos, esto representa un gasto enorme, que orilla a muchos usuarios de la tercera edad a dejar de tomar medicamentos esenciales o a buscar ayuda en Medicaid. Muchos usuarios, a sabiendas de este límite, deciden asegurarse mediante Medigap, un seguro que cubre esta laguna.

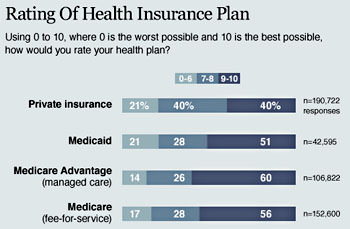

Niveles de satisfacción

Ambos programas son muy populares en los Estados Unidos. Sus usuarios suelen tener más bien críticas positivas en cuanto a los dos, más aun comparándolos con alguna aseguradora privada. Es por esta razón que los recortes al presupuesto parecen algo imposible, pues muchos ciudadanos se oponen a la medida.

A pesar de la popularidad de Medicaid, la expansión del programa no cuenta con un nivel de aprobación universal. Esta resistencia a la expansión no es anormal entre los estadounidenses cuando se habla de cambios en los programas sociales referentes a la salud. Históricamente, se puede recordar que Medicare era extremadamente impopular cuando fue introducido, lo mismo para su inciso D. Ahora es cuestión de tiempo, para saber que pasará con respecto a la expansión de Medicaid.

*Última edición hecha en agosto del 2014.